ページの先頭です。

メニューを飛ばして本文へ

本文

更新日:2021年3月31日

印刷ページ表示

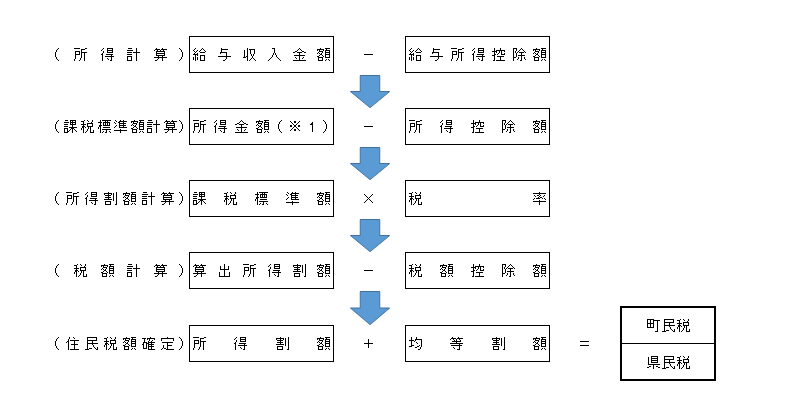

町・県民税算出の流れ

※1 給与以外の所得があれば所得金額に合算になります。

土地および家屋の譲渡所得のある人、または山林所得のある人は別途計算の所得割額が合算になります。

非課税について

均等割も所得割も課税されない方

- 生活保護法の規定による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下の人

- 前年中の合計所得金額が、次に掲げる額以下の方

・扶養親族のない方:28万円+10万円

・扶養親族のある方:28万円×(本人+控除対象配偶者+扶養親族の人数)+10万円+16万8千円

所得割が課税されない方

前年中の合計所得金額等が次に掲げる額以下の方

・扶養親族のない方:35万円+10万円

・扶養親族のある方:35万円×(本人+控除対象配偶者+扶養親族の人数)+10万円+32万円

給与所得の計算について

給与収入金額より給与所得控除額を控除したあとの金額が給与所得金額になりますが、詳細は所得税法「年末調整等のための給与所得控除後の給与等の金額の表<外部リンク>」をご参照ください。

所得控除額について

各種所得控除額は次の一覧のとおりです。

雑損控除額

「損失金額-保険金などで補てんされる金額」の金額(A)を基として計算した、次のいずれか多いほうの金額

- Aの金額-(総所得金額等×10%)

- Aの金額のうち災害関連支出の金額-5万円

医療費控除額

次の二つからの選択制となります。

詳しくは「国税庁HP(医療費を支払ったとき)」(外部サイトへリンク)<外部リンク>をご覧ください。

医療費控除

前年中に本人または本人と生計を一にする配偶者その他の親族の医療費を支払った場合、次により算出した額。

(支払った医療費-保険金等により補てんされた額)-{(総所得金額等×5%)または10万円のいずれか少ない額}【限度額200万円】

セルフメディケーション税制(地方税法附則第4条の4)

セルフメディケーション税制とは、健康の保持増進および疾病の予防への取組として一定の取組を行っている人が、平成29年1月1日以後に自己または自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合に、一定の金額の所得控除(医療費控除の特例)を受けることができる制度です。

控除額は、次により算出した額となります。

(特定一般用医薬品等の額)-(保険金等により補てんされた額)-12,000円【限度額8万8千円】

社会保険料控除額

前年中に本人または本人と生計を一にする配偶者その他の親族が負担することになっている社会保険料(健康保険・国民年金・介護保険料など)を支払った場合、その支払った額。

小規模企業共済等掛金控除額

前年中に小規模企業共済等掛金、心身障がい者扶養共済制度の掛金または確定拠出年金法の年金加入者掛金(企業型・個人型)を支払った場合、その支払った額。

生命保険料控除額

前年中に生命保険契約に係る保険料、個人年金契約に係る保険料、および介護医療契約に係る保険料を支払った場合、次により算出した額の合計額【限度額7万円】

支払った保険料が平成23年12月31日以前に締結した保険契約(旧契約)に係るものの場合

控除の対象

- 生命保険契約に係る保険料

- 個人年金保険契約に係る保険料

| 支払保険料 | 生命保険料控除額 |

|---|---|

| 15,000円以下 | 支払保険料の全額 |

| 15,000円超 40,000円以下 | 支払保険料×2分の1+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料×4分の1+17,500円 |

| 70,000円超 | 35,000円(限度額) |

支払った保険料が平成24年1月1日以後に締結した保険契約(新契約)に係るものの場合

控除の対象

- 生命保険契約に係る保険料

- 個人年金保険契約に係る保険料

- 介護医療保険契約に係る保険料

| 支払保険料 | 生命保険料控除額 |

|---|---|

| 12,000円以下 | 支払保険料の全額 |

| 12,000円超 32,000円以下 | 支払保険料×2分の1+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料×4分の1+14,000円 |

| 56,000円超 | 28,000円(限度額) |

支払った保険料が旧契約と新契約の両方の場合

旧契約と新契約で算出した生命保険料控除額の合計となります。【限度額28,000円】

※旧契約と新契約の両方の支払保険料に係る控除額より、旧契約のみの支払保険料に係る控除額の方が多い場合は、旧契約のみの支払保険料に係る控除額を適用します。

※平成24年度以前については、上記1の「支払った保険料が平成23年12月31日以前に締結した保険契約(旧契約)に係るものの場合」により算出した控除額を適用します。

地震保険料控除

前年中に地震保険料または旧長期損害保険料を支払った場合、次により算出した額。

地震保険料のみの場合

| 支払保険料 | 地震保険料控除額 |

|---|---|

| 50,000円以下 | 支払保険料×2分の1 |

| 50,000円超 | 25,000円(限度額) |

旧長期損害保険料のみの場合

| 支払保険料 | 地震保険料控除額 |

|---|---|

| 5,000円以下 | 支払保険料の全額 |

| 5,000円超 15,000円以下 | 支払保険料×2分の1+2,500円 |

| 15,000円超 | 10,000円(限度額) |

支払った保険料が地震保険料と旧長期損害保険料の両方の場合

地震保険料控除額と旧長期損害保険料控除額の合計となります。【限度額25,000円】

障がい者控除額

本人、控除対象配偶者または扶養親族(16歳未満の年少扶養親族を含みます。)が障がい者の場合、1人につき次に区分する額。

| 区分 | 控除額 | |

|---|---|---|

| 本人が障がい者 |

控除対象配偶者 |

|

| 障がい者 | 26万円 | |

| 特別障がい者 | 30万円 | |

| 同居特別障がい者(※) | - | 53万円 |

※老人ホームなどへ入所している場合は同居しているとはいえません。

ひとり親控除額

次の3つの要件のすべてに当てはまる方。

| 要件 | 区分 | 控除額 | |

|---|---|---|---|

| 1 | その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。 | ひとり親 | 30万円 |

| 2 | 生計を一にするがいること。 ※総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限る。 |

||

| 3 | 前年の合計所得金額が500万円以下の人 |

寡婦控除

ひとり親に該当せず、次のいずれかに当てはまる方。

| 要件 | 区分 | 控除額 | |

|---|---|---|---|

| 1 | 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の方 | 寡婦 | 26万円 |

| 2 | 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の方。なお、この場合は扶養親族の要件はありません。 |

勤労学生控除額

26万円

※勤労学生とは

学校教育法に規定する高校・大学・高専等の生徒で、合計所得金額が65万円以下、そのうち給与所得等以外の所得の合計額が10万円以下の者(看護師養成所等、職業能力開発校等を含む)

配偶者控除額

前年の合計所得金額が38万円以下の生計を一にする配偶者を有する場合、以下の額。

| 納税者本人の所得金額 | 900万円以下 |

900万円超 950万円以下 |

950万円超 1000万円以下 |

1000万円超 |

|---|---|---|---|---|

| 一般の配偶者 | 33万円 | 22万円 | 11万円 | 0万円 |

| 70歳以上の配偶者(老配) | 38万円 | 26万円 | 13万円 | 0万円 |

配偶者特別控除額

生計を一にする配偶者を有する場合、納税者本人の所得および配偶者の前年の合計所得金額により区分する下記の額。

|

納税者本人の所得金額 配偶者所得金額 |

900万円以下 |

900万円超 950万円以下 |

950万円超 1000万円以下 |

1000万円超 |

|---|---|---|---|---|

| 48万円超 100万円以下 | 33万円 | 22万円 | 11万円 | 0円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

※ 配偶者控除を受ける人は、配偶者特別控除を併せて受けることはできません。

扶養控除額

前年の合計所得金額が48万円以下の生計を一にする親族を有する場合、1人につき次に区分する額。

|

区分 |

控除額 |

||

|---|---|---|---|

| 一般の控除対象扶養親族 |

16歳以上19歳未満、23歳以上69歳未満の親族 |

33万円 | |

| 特定扶養親族 | 19歳から22歳の親族 | 45万円 | |

| 老人扶養 | 70歳以上の親族 | 同居老親等以外 | 38万円 |

| 同居老親等 | 45万円 | ||

※老人ホームなどへ入所している場合は同居しているとはいえません。

※16歳未満の扶養親族は、扶養控除の対象にはなりませんが、住民税の非課税判定をする際の扶養親族には含みます。

基礎控除額

合計所得金額が2,500万円以下の納税義務者すべてに適用。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超、2,450万円以下 | 29万円 |

| 2,450万円超、2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

均等割の税額および所得割の税率について

均等割

町民税 3,500円

県民税 2,500円(内1,000円は森林環境税)

※東日本大震災からの復興を目的として地方公共団体が実施する防災施策に要する費用の財源を確保するため、平成26年度から令和5年度までの間、個人住民税の均等割が引き上げられています。

所得割

課税総所得金額にかかる税率

町民税 6%

県民税 4%

※標準税率を適用しています。

分離課税による譲渡所得等にかかる税率

| 所得の種類 | 町民税 | 県民税 | ||

|---|---|---|---|---|

|

分 離 長 期 |

一般 | 3.0% | 2.0% | |

| 特定 | 2,000万円以下の部分 | 2.4% | 1.6% | |

| 2,000万円超の部分 | 3.0% | 2.0% | ||

| 居住用 | 2,000万円以下の部分 | 2.4% | 1.6% | |

| 2,000万円超の部分 | 3.0% | 2.0% | ||

| 短期(※) | 5.4% | 3.6% | ||

| 配当 | 3.0% | 2.0% | ||

| 株式等 | 上場分 | 1.8% | 1.2% | |

| 未公開分 | 3.0% | 2.0% | ||

| 先物取引 | 3.0% | 2.0% | ||

税額控除について

税額控除には配当控除、外国税額控除、住宅借入金等特別税額控除、寄付金税額控除、人的調整控除があります。

配当控除

利益の配当および証券投資信託に係る配当所得等がある場合に該当。

配当控除額=利益の配当および剰余金の分配に係る配当所得等×配当控除率

|

課税所得金額および配当の種類 |

課税所得金額が1,000万円以下の部分 | 課税所得金額が1,000万円を超える部分 | |||

|---|---|---|---|---|---|

| 町民税 | 県民税 | 町民税 | 県民税 | ||

| 利益の配当および剰余金の分配 | 1.6% | 1.2% | 0.8% | 0.6% | |

|

証券投資信託等 |

外貨建等証券投資信託以外の収益に係る配当 | 0.8% | 0.6% | 0.4% | 0.3% |

| 外貨建等証券投資信託の収益に係る配当 | 0.4% | 0.3% | 0.2% | 0.15% | |

外国税額控除

外国で得た所得について、その国の所得税などをおさめているときは、一定の方法により、その外国税額が税金から差し引かれます。

住宅借入金等特別税額控除

平成21年から令和3年までに居住を開始した人で、前年の所得税から控除しきれなかった住宅ローン控除がある場合、次の1、2のうち、いずれか小さい方の金額が住民税の所得割額から控除されます。したがって、所得税において控除しきれなかった金額すべてが住民税から控除されるとは限りません。

なお、住宅ローン控除の適用を受けるには、確定申告や年末調整により所得税の住宅ローン控除を受ける必要がありますが、個別に国見町に申告する必要はありません。

平成26年3月までに居住を開始した人

- 所得税の住宅ローン控除額のうち所得税において控除しきれなかった金額

- 所得税の課税総所得金額等×5%(最高97,500円)

平成26年4月以降に居住を開始した人

- 所得税の住宅ローン控除額のうち所得税において控除しきれなかった金額

- 所得税の課税総所得金額等×7%(最高136,500円)

※平成26年4月以降に居住を開始した人であっても、特定取得(住宅の対価等の額に含まれる消費税の税率が8%または10%)に該当しない場合、平成26年3月までに居住を開始した人と同じ計算方法を適用します。

寄付金税額控除

- 地方自治体への寄附金(ふるさと納税)

- 住所地の県共同募金会または日本赤十字社の支部に対する寄付金

- 住所地の県または町条例で定めるもの

調整控除(人的控除)

平成19年度に実施された「国から地方への税源移譲」に伴い生じた「所得税との人的控除の差(※)から生ずる負担増」を調整するため、次の算式により求めた金額が所得割額から控除されます。

住民税の合計課税所得金額が200万円以下の場合

次の1または2のいずれか少ない金額の5%(町民税3%、県民税2%)を控除

- 所得税との人的控除の差額の合計

- 町・県民税の合計課税所得金額

住民税の合計課税所得金額が200万円超の場合

次の算式により求めた金額を控除

{所得税との人的控除の差額の合計-(住民税の合計課税所得金額-200万円)}の5%(町民税3%、県民税2%)

※この金額が2,500円未満の場合は2,500円とする。

| 所得控除項目 | 住民税 | 所得税 | 控除の差 | |||

|---|---|---|---|---|---|---|

| 基礎控除 | 43万円 | 48万円 | 5万円 | |||

| 障害者控除 | 普通 | 26万円 | 27万円 | 1万円 | ||

| 特別 | 30万円 | 40万円 | 10万円 | |||

| 同居特別障害者 | 53万円 | 75万円 | 22万円 | |||

| 寡婦控除 | 26万円 | 27万円 | 1万円 | |||

| ひとり親控除 | 母である者 | - | - | 5万円 | ||

| 父である者 | - | - | 1万円 | |||

| 勤労学生控除 | 26万円 | 27万円 | 1万円 | |||

| 扶養控除 | 一般 | 33万円 | 38万円 | 5万円 | ||

| 特定 | 45万円 | 63万円 | 18万円 | |||

| 老人 | 38万円 | 48万円 | 10万円 | |||

| 同居老親 | 45万円 | 58万円 | 13万円 | |||

| 納税者本人の所得金額 | 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|||

| 配偶者控除 | 一般 | 5万円 | 4万円 | 2万円 | ||

| 老人 | 10万円 | 6万円 | 3万円 | |||

| 配偶者 特別控除 |

配偶者の 合計所得金額 |

48万円超50万円未満 | 5万円 | 4万円 | 2万円 | |

| 50万円以上55万円未満 | 3万円 | 2万円 | 1万円 | |||

![]()

〒969-1792 福島県伊達郡国見町大字藤田字一丁田二1番7

【代表電話番号】024-585-2111

Copyright (C)Kunimi Town All rights reserved.