ページの先頭です。

メニューを飛ばして本文へ

本文

更新日:2025年7月25日

印刷ページ表示

○制度概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

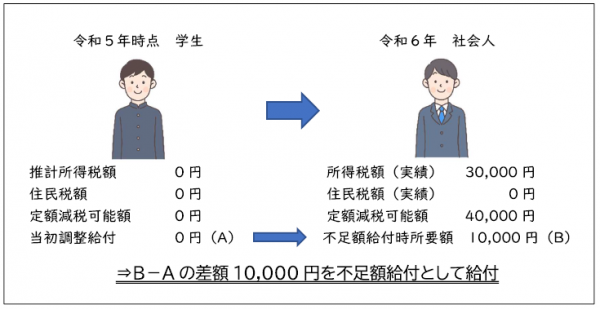

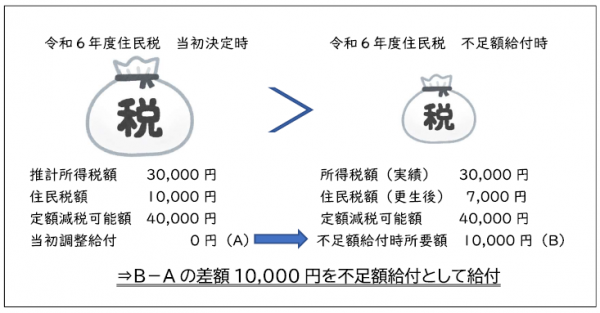

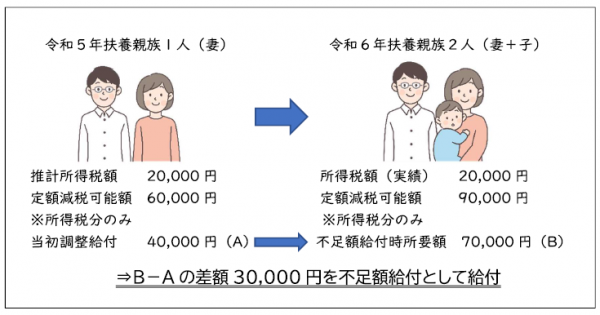

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年度に支給しました。

不足額給付は、令和6年度分所得税額及び定額減税の実績額等が確定したのちに、本来給付すべき額が、当初調整給付の額を上回った方に対して、その不足額を追加で給付するものです。

○対象者

1 不足額給付1

令和7年1月1日時点で国見町に住民登録があり、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額(不足額)が生じた方

【給付対象となりうる方の例】

(1)令和5年中所得よりも、令和6年中所得が減少した場合

(2)令和5年中所得がなく、令和6年中所得がある場合

(3)税の更正(修正申告)により、令和6年度個人住民税所得割が減少した場合

(4)子どもが生まれたことで扶養親族が増えた場合

2 不足額給付2

令和7年1月1日時点で国見町に住民登録があり、以下のすべての要件を満たす方

(1)所得税及び個人住民税所得割ともに定額減税前税額が0円

(本人として、定額減税の対象外であること。)

(2)税制度上「扶養親族」対象外(青色事業専従者・白色事業専従者または合計所得金額48万円超の方)

(扶養親族等として、定額減税の対象外であること。)

(3)低所得世帯向け給付(R5非課税給付等、R6非課税化給付等)対象世帯の世帯主・世帯員に該当していない

(一体措置の上で低所得世帯向け給付対象でないこと。)

【給付対象となりうる方の例】

(1)課税世帯に属している「事業専従者(青色・白色)」

(2)課税世帯に属している「合計所得金額48万円超の方」

○給付額

1 不足額給付1

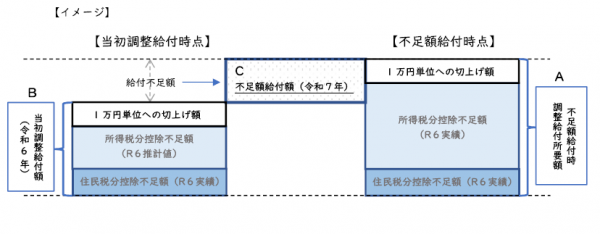

本来給付すべき所要額(下図A)と令和6年度に実施した定額減税調整給付額(下図B)との差額(下図C)

2 不足額給付2

原則4万円(令和7年1月1日時点で国外居住者であった場合等は3万円)

○手続き・申請方法

対象と見込まれる方には7月下旬から8月上旬までに、支給確認書または申請書を発送します。

支給確認書または申請書が届いた方は、令和7年10月31日(金)までに、本人確認書類の写しと振込先口座を確認できる書類の写しを添付し、返送してください。

※期限後の受付はできませんので、ご注意ください。

○詐欺にご注意ください

不足額給付の支給をかたる「振り込め詐欺」や「個人情報の詐取」にご注意ください。

町がATMでの操作や給付のための手数料の振り込みを求めることは絶対にありません。

不審な訪問、電話、郵便およびメールがあった場合などは、町や最寄りの警察署にご連絡ください。

![]()

〒969-1792 福島県伊達郡国見町大字藤田字一丁田二1番7

【代表電話番号】024-585-2111

Copyright (C)Kunimi Town All rights reserved.